Кыргызская Республика,

г. Бишкек

ул. Сыдыкова 187, офис 28

Автор: Бермет Джаныкулова

Иллюстрация: Алина Печенкина

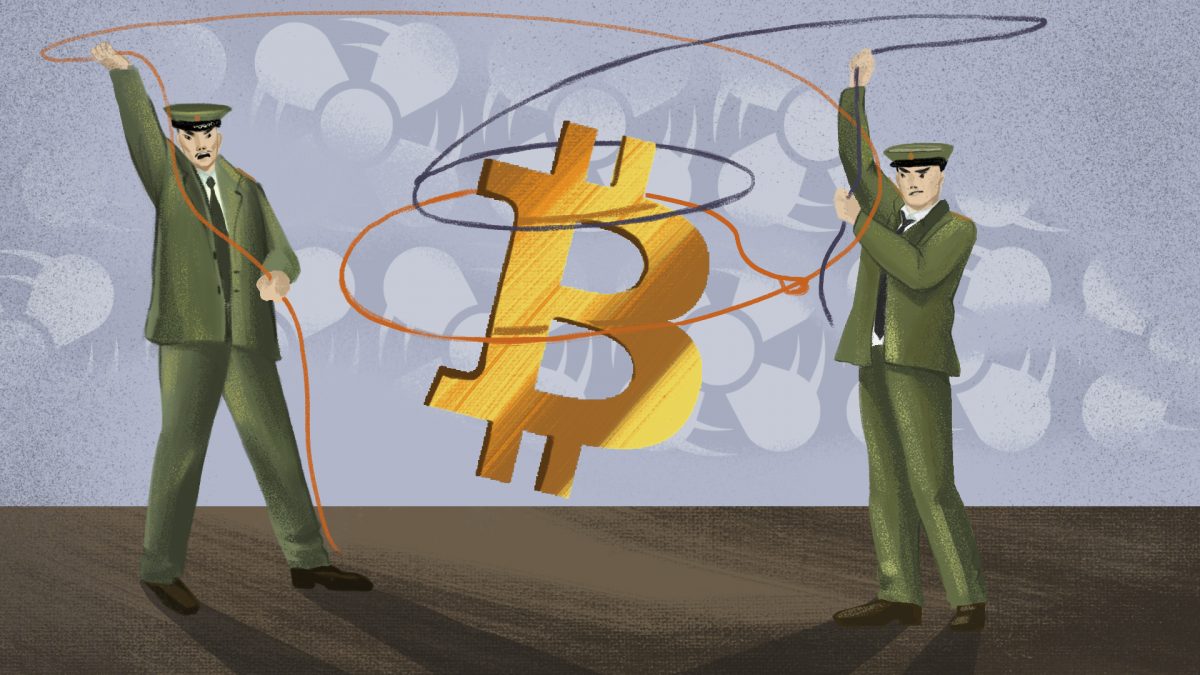

Акыркы убактарда Улуттук коопсуздук боюнча мамлекеттик комитети (УКМК) майнинг-фермаларга рейддерди активдүү жүргүзүүдө. Кыргызстандын аймагында майнинг тыюу салынган эмес, тескерисинче анын өзүнчө салык салуу режими бар. Бирок, иш жүзүндө, майнинг менен алек болуу мүмкүн эмес. Анын себептерин кийинки макалада талдайбыз.

«Майнинг» термини Кыргыз Республикасынын Салык кодексинин 396-беренесинде бар:

“Майнинг – үзгүлтүксүз электр менен жабдууну камсыз кылууну талап кылган, пайдалануучулардын ортосунда жасалган операциялар жөнүндө маалыматты бөлүнгөн реестрге (мурдатан аныкталган эрежелерге жана принциптерге ылайык) киргизүү аркылуу транзакциялардын блокторунун реестринин (блокчейнинин) иштөөсүн камсыз кылуучу эсептөө операцияларын программалык-техникалык каражаттарынын жардамы менен жүзөгө ашыруу боюнча иш. Майнинг бөлүнгөн реестрде операциялардын жасалышын ырастоо үчүн сыйакы катары майнингди жүзөгө ашырган жактын ээлигине келип түшкөн виртуалдык активди түзүү менен коштолуусу мүмкүн”.

Башкача айтканда майнинг – бул иш-аракет, ал эми криптовалюта – анын натыйжасы. Интернетте сиз биткоин, эфир сыяктуу аттарды уга аласыз, булар криптовалютанын бардык түрлөрү жана алар өз кезегинде электр энергиясын көп керектеген жабдуулар тарабынан өндүрүлөт. Криптовалюта эч бир мамлекетке байланган эмес, бирок элдин ишеничинин аркасы менен ал төлөм каражаты болуп калды, кээде реалдуу валюталарды жарым-жартылай алмаштырат.

2

Кыргызстанда майнинг 2020-жылы салыкка салынган. Ал кезде өлкөдө криптовалюталардын жүгүртүлүшүн жөнгө салуучу мыйзамдар кабыл алынган эмес жана бүгүнкү күндө Улуттук банктан «Криптовалюталардын жүгүртүлүшү жөнүндө» мыйзамдын долбоору гана бар.

Майнинг салыгы майнинг техникасы керектеген электр энергиясы үчүн эсептелген сумманын 15% өлчөмүндө белгиленет, ага кыйыр салыктар: кошумча нарк салыгы жана сатуудан алынуучу салык кирет.

Салык кодексине өзгөртүүлөрдүн авторлору башка өлкөлөрдүн тажрыйбасын этибарга албай, мындай салыкты жетишерлик шашылыш түрдө киргизишкен.

Биринчи маселе, салыктын суммасы электр энергиясынын өлчөмүнө жараша болот. Электр энергиясынын альтернативдүү булактарын колдонгон майнинг чарбасынын ээлери үчүн салыктарды эсептөө иштебейт.

Экинчи маселе, салыкты кеч төлөө сыяктуу көйгөйлөр болушу мүмкүн. Буга электр энергиясына төлөм үчүн квитанциянын кеч алынышы себеп болушу мүмкүн.

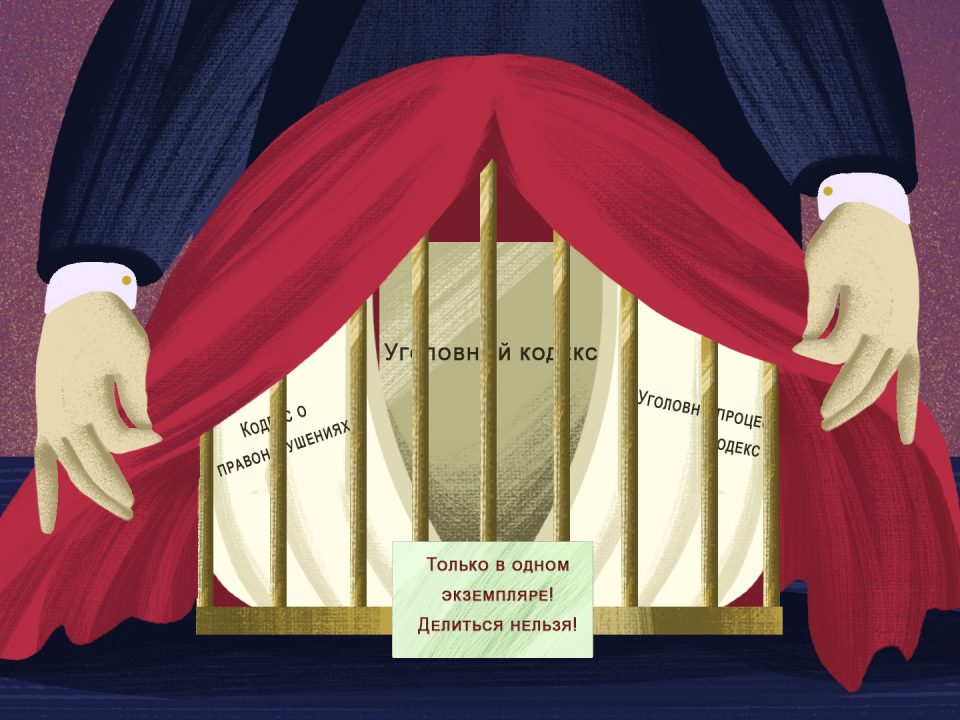

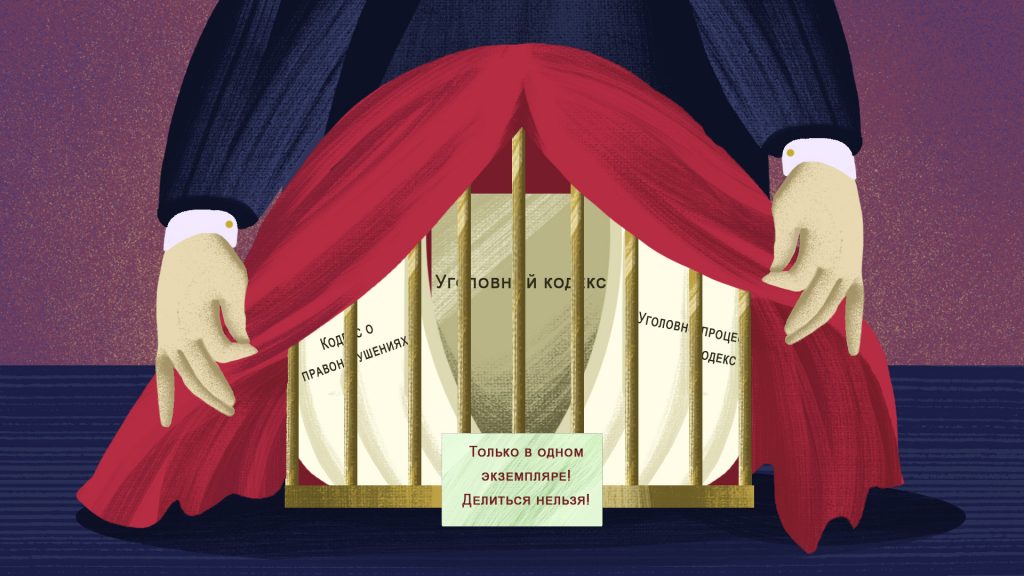

Мындай тыюу салуу үчүн негиз болуп төмөнкүлөр саналат:

«Улуттук энергетикалык холдинг компаниясы» ААКы 2019-жылдын 4-апрелиндеги №56-б буйругу менен майнинг иштерин жүргүзүү максатында электр энергиясын пайдаланууга техникалык шарттарды берүүгө убактылуу тыюу салган.

УКМК өзүнүн иш-чараларын өткөрүүдө ушул буйрукту жетекчиликке алат. Буйруктун өзү жалпыга жеткиликтүү эмес. Ошол эле учурда УКМК белгилегендей, мындай тыюу салуу жеке чакан ГЭСтер же, мисалы, күн батареялары сыяктуу альтернативдүү энергия булактарынын эсебинен майнинг фермаларынын ишмердүүлүгүнө тиешелүү эмес.

Азыркы учурда, майнинг иштери менен баары эле ачык-айкын эмес жана майнинг- фермаларына карата укук коргоо органдарынын мыйзам чегинде аракеттери Кыргызстанда майнинг иштетүү де-факто легалдуу иш катары каралбаганын көрсөтөт.

Автор: Бермет Джаныкулова Сүрѳт: Алина Печенкина Маалыматтарга жетүү – жарандардын маанилүү укуктарынын бири жана бул укук мыйзам жаратуу процессинде өзгөчө чоң роль ойнойт. Дүйнөнүн көпчүлүк өлкөлөрүндө […]

{kind=link}

{kind=link}